民生证券股份有限公司邓永康,李佳,王一如,朱碧野,许浚哲近期对金盘科技进行研究并发布了研究报告《深度报告:全球干变领先企业,海外征程再创辉煌》,本报告对金盘科技给出买入评级,当前股价为40.27元。

金盘科技(688676)

公司背景:立足输配电业务,储能+数字化新业务助力发展。

公司立足以干式变压器为代表的输配电业务,同时加速开拓储能、数字化工厂新业务领域,目前干变及输配电业务为公司主要收入来源,2023H1收入占比97%。业绩表现来看,公司营业收入及归母净利润2018-2022年CAGR分别为21%、10%。2023年前三季度,公司实现营业收入47.73亿元,同比增长49.74%;实现归母净利润3.33亿元,同比增长98.30%,呈现高速增长态势。在手订单方面,2023年1-6月,公司整体销售订单为45.89亿元(含税),同比增长53.17%。

全球干变领先企业,市场份额持续提升。变压器下游应用广泛,涵盖发电、输配电、用电三大环节。公司面向中高端市场,市占率持续提升,干式变压器系列产品2019-2021年市占率分别为7.84%、9.43%、11.68%,呈现逐年上升趋势。下游结构方面,2022年公司新能源下游收入占比47%,其中光伏(45%)、风电(45%);非新能源领域中,工业企业电气配套(36%)、基础设施(19%)。

变压器出海打开新空间,多年渠道布局成果展现。目前海外变压器在供需两端已经出现失衡,美国较为明显,具体表现在:需求端:我们判断主要有三重逻辑驱动:1)电网老旧更换需求;2)新能源发电项目配套需求;3)美国制造业回流带动电力设备使用需求。供给端:美国本土产能不足,只能满足20%的需求供应,且本土企业扩产意愿不强。公司紧抓海外机遇,全球销售渠道优势明显,23H1海外订单金额为10.48亿元(含税),同比增长157.49%,实现高速增长。

储能:高压级联技术领先,开拓第二增长曲线。公司依托现有技术及客户资源,协同优势助力储能业务发展。1)技术同源:公司现有产品及系统的相关技术,与储能部分技术同源、生产设备互通、制造工艺路线类同;2)客户协同:公司储能系统目标客户为业主方或总包方,各场景与公司现有产品主要下游应用领域具有一定的重合度;3)产能加码:桂林基地已于22年7月竣工投产,武汉基地于23年逐步投产,两个项目全部达产后,公司储能系统年产能将达3.9GWh。

数字化工厂:打造发展新引擎,数字化增添新动力。公司依靠数字化团队已先后完成自身7座数字化工厂的建设及技改升级,基于技术积累及实践经验,公司为其他企业提供数字化转型业务服务,截至2023年半年报,公司已累计承接超4亿元数字化工厂整体解决方案业务订单,后续有望带来持续收益。

投资建议:公司立足变压器,出海打开成长空间,同时布局储能、数字化工厂等新业务,具备增长潜力。我们预计公司23-25年营收分别为72.19、101.97、143.39亿元,对应增速分别为52.1%、41.3%、40.6%;归母净利润分别为5.22、8.19、12.75亿元,对应增速分别为84.1%、57.1%、55.6%,以1月10日收盘价作为基准,对应23-25年PE为32X、20X、13X。维持“推荐”评级

风险提示:原材料价格上涨风险;市场竞争加剧风险;行业周期波动风险。

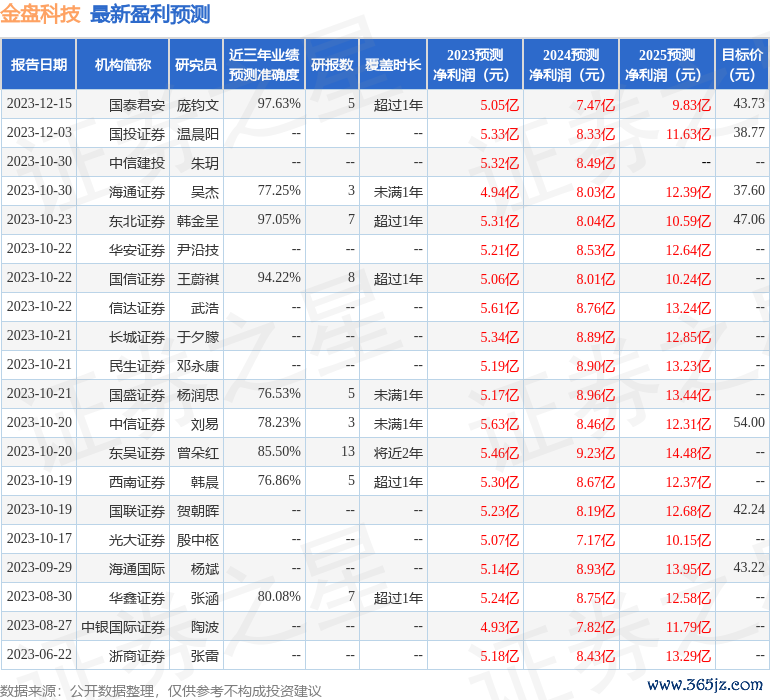

证券之星数据中心根据近三年发布的研报数据计算,国泰君安庞钧文研究员团队对该股研究较为深入,近三年预测准确度均值高达97.63%,其预测2023年度归属净利润为盈利5.05亿,根据现价换算的预测PE为34.05。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为41.14。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等线上配资,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。